Preguntas frecuentes

- • Tener bajas tasas de interés con respecto a bancos tradicionales.

- • Ofrecer un período de gracia para el comienzo del pago.

- • Disponer de plazos prolongados de devolución.

- • Financiar algunos costos de otorgamiento.

- • Depositar el crédito en un solo pago.

- • Activo fijo: Compra de bienes de uso e instalaciones que no se destinarán a la venta. Ejemplo: Maquinarias, herramientas, mobiliario, fachada, etc.

- • Capital de trabajo: Compra de bienes destinados a la venta o que forman parte de ella. Ejemplo: Insumos, materia prima y mercadería.

- • Especializaciones de posgrado: Inversión en formación académica, como cursos de posgrado, maestrías, doctorados, diplomatura, etc.

- • Perfil Micro: Para proyectos nuevos (sin ingresos o proyecto a

iniciarse)

el

monto

máximo

financiable dependerá de

las condiciones económicas y patrimoniales del emprendedor, siendo el máximo

$5.000.000

de

pesos

argentinos.

- • Perfil Pyme: Para proyectos en marcha, el monto máximo será de hasta $20.000.000, siempre que el ingreso promedio mensual sea al menos 5 veces el valor de la cuota promedio del crédito.

- • Contratos con garantías a sola firma, fianza, seguro de caución y aval de SGR:

- 🏡Desde tu casa con firma electrónica. Vos y tus garantes podran firmarlos desde la comodidad de su hogar. Para esto es necesario tener clave fiscal nivel 2 (o superior) en ARCA. Para ver cómo obtenerla deberás descargar la aplicación de ARCA y registrarte. Más información en: ARCA - Obtener clave fiscal.

- • Contratos con garantía de prenda: Eldorado, Oberá, Posadas y San Vicente

- • Contratos con garantías de hipoteca: Posadas

- • Perfil Micro: será un 43% de la tasa BADLAR.

- • Perfil Pyme: será un 60% de la tasa BADLAR.

- • Si la Tasa Nominal Anual (TNA) “BADLAR” supera el doble del valor de la tasa BADLAR establecida en el contrato. En caso de aplicarse esta modificación, la tasa BADLAR que se tomará como referencia para futuras actualizaciones será la correspondiente a la última modificación aplicada.

- • En caso de mora en el pago de las cuotas del crédito, cuando el incumplimiento alcance un atraso de 7 (siete) o más cuotas, o en situaciones de ejecución judicial de la deuda.

- • A sola firma: se aplica cuando el deudor cumple con condiciones patrimoniales y económicas.

- • Fianza: un tercero actúa como garante, respaldando con su recibo de sueldo.

- • Prenda: se constituye sobre un vehículo, ya sea propio o de un tercero.

- • Hipoteca: se establece sobre un inmueble, que puede ser de propiedad del solicitante o de un tercero.

- • Aval de SGR: garantía otorgada por una Sociedad de Garantía Recíproca (SGR).

- • Póliza de seguro de caución.

- • Ser personas humanas.

- • Tener antecedentes financieros aceptables (Sit. 1-Normal).

- • Ser empleados en relación de dependencia con una antigüedad igual o mayor a 1 año en planta permanente.

- • Tener hasta 55 años si es mujer, 60 años en caso de ser hombre.

- • No puede ser jubilados o retirados.

- • Debe prestar servicio dentro de la provincia de Misiones, se aceptan excepciones cuando se trate de Fuerzas Armadas Nacionales (Prefectura, Gendarmería, Armada, etc.)

- • En caso de ser empleados de la Policía de Misiones, la antigüedad mínima será de 5 años o con un cargo mínimo de “Suboficial-Agente” u “Oficial Subayudante”.

- • En el caso de docentes, deberán ser titulares o interinos (SR 1 o 2), no podrán ser suplentes ni deben estar en condiciones de solicitar su retiro anticipado.

- • El monto neto del recibo de sueldo del garante (o los garantes) debe cumplir al menos 1,5 veces el salario mínimo vital y móvil (SMVyM) vigente y cubrir 5 veces la cuota promedio del crédito.

- • Puede ser propiedad del solicitante o de un tercero.

- • Debe estar radicado en la Provincia de Misiones.

- • Estar al día en el pago de impuestos.

- • Tener una antigüedad máxima de 10 años.

- • La valuación se tomará el 100% establecido por la póliza de seguro, el mismo debe ser una vez el monto del crédito.

- • No debe estar prendado, en el caso de haber “cancelado” una prenda debe realizar el trámite correspondiente ante DNRPA (solicitar la liberación de esta) para luego solicitar el informe de dominio, ya que este trámite NO es automático y en el título puede continuar figurando como “prendado”.

- • Puede ser propiedad del solicitante o de un tercero.

- • Debe estar radicado en la Provincia de Misiones.

- • Encontrarse al día en el pago de los impuestos inmobiliarios (provincial y municipal)

- • Se tomará el 100% del valor establecido en la tasación inmobiliaria.

- • La relación requerida en este caso será como mínimo de 1 a 1 con respecto al crédito, es decir, el 100% del inmueble debe ser igual (o mayor) al valor del crédito.

- • Estar al día con el pago de las cuotas.

- • Tener rendición total del plan de inversión del último crédito.

- • Haber pagado las primeras 6 cuotas del último crédito cuando éste sea hasta el monto establecido para garantía de fianza o 12 cuotas cuando el monto sea superior. Cuando el recrédito tenga como destino capital fijo, no se aceptará que estas cuotas sean abonadas por adelantado, ya que la intención es conocer la voluntad de pago. Atrasos máximos permitidos en el último crédito para ser admitidos en la línea:

- • Hasta 1 cuota por año pagada después de la fecha de vencimiento.

- • Hasta un 15% de las cuotas abonadas hasta el momento podrán ser después del vencimiento y en estos casos, la tasa de interés para el recrédito será de 5 puntos porcentuales extra en el porcentaje de la tasa Badlar que le corresponda según perfil.

- • Comienzan a generarse intereses por mora.

- • Pierde la posibilidad de tramitar un recrédito.

- • El FCM puede proceder al embargo de sus bienes o a la ejecución de la garantía.

- • Capital fijo: 60 meses

- • Capital de trabajo: 12 meses

- • Formación profesional: 24 meses

- • Alquileres (a excepción de actividades a iniciarse, por un monto de hasta un máximo de 3 veces el valor al que asciende el alquiler mensual, en la medida que no supere un 30% de la asistencia crediticia).

- • Sueldos, jornales ni honorarios (a excepción de aquellos vinculados con investigación y desarrollo).

- • Adquisición de Inmuebles.

- • Actividades relacionadas a los juegos de azar y apuestas.

- • Los “servicios de cobro” (por ej. Rapipago, Pago Fácil, etc).

- • Minería de criptomonedas y similares.

- • Construcciones o refacciones de locales destinados a alquiler.

- • Publicidad (a excepción de gastos para la construcción de marca).

- • Cancelación de deudas u otras obligaciones financieras.

- • Construcción o refacción sobre un inmueble alquilado o que no esté a nombre de la persona que solicita el crédito.

- • Cualquier destino distinto al proyecto productivo y/o actividad que no pueda demostrar viabilidad técnica, económica y legal.

- • Actividades a iniciarse que no puedan completar la inversión y poner en marcha su actividad con el otorgamiento del crédito.

- • Teléfonos celulares.

- • Rodados, a excepción de vehículos utilitarios que estén debidamente justificados por el tipo de actividad o servicio.

- • Empresas o empresarios que hayan facturado en sus últimos 12 meses un total igual o superior al monto indicado por el Ministerio de Economía para la categoría “micro comercio”.

- • Negocios virtuales o showrooms: No se financiará a emprendimientos que tengan como único canal de ventas la modalidad virtual y/o locales instalados en la vivienda familiar sin salida directa a la calle.

- • Emprendimientos gastronómicos que no puedan separar la unidad familiar de la del emprendimiento: No podrán ser sujeto de crédito los que utilicen la cocina familiar como cocina del emprendimiento gastronómico a excepción de aquellos que posean habilitación municipal de “cocina artesanal” por tratarse de feriantes con puestos fijos.

- • Hospedajes turísticos que tengan 2 o menos unidades funcionales: Para que se tramite un crédito para un emprendimiento de hospedaje turístico deberá contar con al menos 3 unidades en alquiler. El emprendedor podrá contar con 2 unidades y solicitar el crédito para amoblar/acondicionar/construir una tercera unidad.

Sobre los créditos del FCM

1. ¿Cuáles son las características del crédito del FCM?

Los créditos se otorgan únicamente con fines productivos para emprendimientos o

profesionales

que

aporten a la

economía misionera. Se destacan por:

2. ¿Qué actividades se financian?

Cualquier actividad productiva que impulse el desarrollo económico y local de la

provincia

podría

acceder a un

crédito: industria, comercios, servicios, producción primaria, servicios

profesionales,

turismo

y

más.

3. ¿Quiénes pueden acceder a un crédito?

Emprendedores monotributistas, responsables inscriptos, organizaciones formalmente

constituidas

y

personas con ideas

de negocios (aunque aún no estén inscriptas) siempre que el emprendimiento se vaya a

desarrollar

en

la

Provincia de

Misiones.

4. ¿Qué destino puede tener el dinero recibido?

Puede usarse para tres destinos:

5. ¿Cuál es el monto máximo del crédito?

6. Soy Monotributista ¿Puedo acceder a un crédito?

Sí, los Monotributistas pueden acceder al crédito, incluyendo aquellos inscriptos en

el

Monotributo

Social.

7. No estoy inscripto en los impuestos ¿Puedo acceder a un crédito?

Sí, las ideas de negocio (actividades a iniciarse) o emprendimientos informales

pueden

solicitar

un

crédito. En caso

de que el proyecto sea aprobado por el Comité de Créditos, será necesario

inscribirse en

el

Monotributo

o Régimen

General (ARCA) y en el Impuesto a los Ingresos Brutos (ATM) especificando la

actividad a

la

que

se

destinará el

crédito. Esta inscripción deberá completarse antes de la firma del contrato de

mutuo.

8. Estoy trabajando en relación de dependencia ¿Puedo acceder a un crédito?

Sí, los empleados en relación de dependencia pueden acceder a los créditos.

Solicitaremos

que

envíes

tus

últimos 3

recibos de sueldo para incluir en tu legajo como un ingreso extra.

Paso a paso para acceder a un crédito

9. ¿Cómo me inscribo para solicitar un crédito?

Deberás ingresar a la sección de

Financiamiento

en

esta

página

web donde

encontrarás los programas vigentes,

condiciones crediticias, tasa de interés vigente y el botón "Iniciar Solicitud". Al

hacer

clic

en

este

botón, se

abrirá un formulario de Google que deberás completar. Luego, con la información

proporcionada

realizaremos un

análisis de precalificación y te enviaremos el resultado al correo electrónico que

hayas

indicado en

un

tiempo

máximo de 48 h hábiles.

10. Si la precalificación es positiva, ¿qué sigue?

Si la precalificación resulta positiva, recibirás un correo electrónico de tu oficial de créditos con el formulario del proyecto y la lista de requisitos necesarios para armar el legajo crediticio. Una vez que envíes por correo todos los documentos solicitados, el legajo será evaluado por el Comité de Créditos. En caso de ser aprobado, tanto vos como tus garantes deberán firmar el contrato de manera electrónica y presentar el seguro de vida correspondiente. Finalmente, el crédito quedará listo para su monetización.

11. Me precalificaron hace unos meses ¿Puedo continuar con la solicitud o debo inscribirme nuevamente?

Si enviaste documentación y estuviste en contacto con tu oficial de créditos hace menos de 6 meses, podes enviarle un correo electrónico directamente a él/ella para continuar. En caso de que tu precalificación tenga más de 6 meses, deberás inscribirte nuevamente por la página.

12. ¿Quién es mi oficial de créditos?

El oficial de Crédito es la persona que te acompañará en el armado del legajo

crediticio

desde

tu

inscripción hasta

que monetización del crédito. Podes conocer su nombre en la parte inferior de cada

correo

electrónico.

Cuando hagas

consultas o llames por teléfono, solicitá hablar con tu oficial asignado ya que es

la

persona

que

conocerá en

detalle tu caso.

13. ¿Cuál es la lista de requisitos?

La lista de requisitos está disponible en la sección Financiamiento

de

nuestra

página web. Podes acceder a través

del siguiente enlace: Lista

de

requisitos.

Una vez completada la inscripción, el Oficial de Créditos asignado te

enviará por correo electrónico la lista específica de requisitos correspondientes a

tu

solicitud.

14. ¿La solicitud del crédito es presencial?

No, la solicitud del crédito no requiere presencia física. Todos los documentos deben ser enviados por correo electrónico al Oficial de Créditos asignado a tu legajo. Incluso, si la garantía presentada es a sola firma, fianza, seguro de caución o aval de SGR, la firma del contrato de mutuo es electrónica.

Es importante destacar que contamos con oficinas en Eldorado, Leandro N. Alem, Oberá, Posadas y San Vicente para atender a emprendedores y empresarios que deseen realizar consultas de manera presencial. A veces es útil poder conversar personalmente sobre las condiciones crediticias y los procedimientos.

Es importante destacar que contamos con oficinas en Eldorado, Leandro N. Alem, Oberá, Posadas y San Vicente para atender a emprendedores y empresarios que deseen realizar consultas de manera presencial. A veces es útil poder conversar personalmente sobre las condiciones crediticias y los procedimientos.

15. Firma de documentos ¿en qué localidades tienen escribanía?

16. ¿Cuáles son los medios oficiales para comunicarme?

Pueden comunicarse a través de los siguientes medios oficiales:

Si ya tenes una solicitud de crédito en proceso te recomendamos contactarte

directamente

al

correo

electrónico de tu

oficial de créditos para una atención más personalizada. También, si llamas por

teléfono,

asegúrate

de

preguntar por

el nombre de tu oficial de créditos para recibir asistencia específica sobre tu

legajo.

17. ¿Qué situaciones en el sistema financiero son admitidas para solicitar un

crédito en

el

FCM?

El emprendedor o empresario debe tener situación normal (Sit. 1) en su historial

crediticio

en

los

últimos 2 años

para ser aprobado en la precalificación del FCM.

18. ¿Qué pasa si me desestiman la precalificación por mi situación en el sistema

financiero?

Existen 2 posibilidades: que puedas presentar libre deuda o comprobante de pago si

contás

con

una

situación regular;

o que tengas que esperar a que la situación irregular deje de figurar en tu

historial

crediticio.

Recomendamos que

leas atentamente el correo electrónico con la precalificación enviada por el oficial

de

créditos,

esto

te permitirá

saber si podés enviar el libre deuda o si no es posible subsanar el resultado.

19. ¿Cómo puedo conocer mi situación financiera?

La situación financiera de cada persona es pública y se encuentra en la Central de

deudores

de

la

página del Banco

Central. Únicamente se necesita el número de CUIT/CUIL. Los significados de cada

situación

se

detallan

más abajo en

esa misma página.

Tasa de interés

20. ¿Cuáles son las tasas de interés?

La tasa de interés del crédito se fija el primer día hábil de cada mes y depende de

la

tasa

BADLAR

publicada ese

día. El FCM aplica un porcentaje de esta tasa de referencia y varía según el monto

de

crédito

que

cada

emprendedor

puede acceder.

21. ¿Qué es la tasa BADLAR?

La BADLAR es una tasa promedio que calcula el Banco Central de la República

Argentina en

función

a

una

muestra de

TNA sobre los Bancos Privados que operan dentro del País y a su vez presentan

depósitos

mayores

a $1

millón de

pesos. Es una tasa de referencia a nivel nacional del mercado crediticio en el

sector

privado.

Para conocerla podés ingresar a la sección Principales

variables del

Banco Central.

22. ¿La tasa de interés es fija?

La tasa de interés del crédito será la vigente al mes de la firma del contrato y se

mantendrá

fija,

salvo en las

siguientes situaciones:

Garantías

23. ¿Qué tipos de garantías puedo presentar para respaldar el crédito?

Las opciones de garantía son:

24. ¿Quiénes pueden ser garantes/fiadores?

Se puede garantizar el crédito con uno o más garantes/fiadores.

Deben:

25. ¿Cuáles son los requisitos para prendar un rodado?

26. ¿Cuáles son los requisitos para hipotecar un inmueble?

27. ¿Qué es una SGR?

Las Sociedades de Garantía Recíproca (SGR) tienen como objetivo facilitar el acceso

al

crédito a

las

MiPyMES,

otorgando garantías a través de avales.

28. ¿Con qué SGR trabaja el FCM?

Actualmente el FCM trabaja únicamente con Garantizar SGR. Para más información sobre

el

trámite

para

obtener un

aval, deben ponerse en contacto directamente con la empresa.

Rendiciones

29. ¿Qué son las rendiciones?

Las rendiciones del plan de inversión es la parte del proceso en la que el

emprendedor

presenta

al

FCM

las facturas

de los bienes que ha adquirido con el crédito otorgado. Las mismas deben coincidir

con

los

bienes

presentados en el

plan de inversión para la tramitación del crédito.

30. ¿Cómo hago las rendiciones?

Las rendiciones se realizan enviando un correo electrónico rendiciones@fondomisiones.com.ar, adjuntando las facturas de las compras realizadas con el crédito y la planilla de rendición que fue enviada previamente por su oficial de créditos al momento de la monetización.

31. ¿Qué plazo tengo para hacer las rendiciones?

El plazo máximo para presentar las rendiciones es de 90 días desde la monetización

del

crédito.

32. ¿Porqué son importantes las rendiciones?

El FCM otorga créditos productivos con fondos del recupero de las cuotas y con

fondos

del

estado

provincial, por lo

que se trata de fondos públicos que tienen un destino específico: potenciar a los

emprendedores

misioneros. A través

de las rendiciones se brinda transparencia de que el dinero está cumpliendo su

objetivo.

33. ¿Qué pasa si no hago las rendiciones?

No realizar las rendiciones es una causal de recisión de contrato, por lo que el FCM

puede

exigir la

devolución

total del crédito. Además, se perderá el derecho de solicitar un recrédito.

Ampliación o renovación de un crédito

34. Ya tuve/tengo un crédito ¿Puedo solicitar otro?

Si, se puede solicitar un recrédito cumpliendo algunos requisitos.

35. ¿Cuáles son los requisitos para recibir un 2do crédito?

36. ¿Cuántos créditos puedo solicitar?

Actualmente cada persona (humana/jurídica) o emprendimiento puede solicitar un

máximo de

5

créditos.

O

dicho de otra

manera, un crédito y 4 renovaciones.

Además, sólo podrá tener 2 créditos vivos a la vez.

Pago de las cuotas del crédito

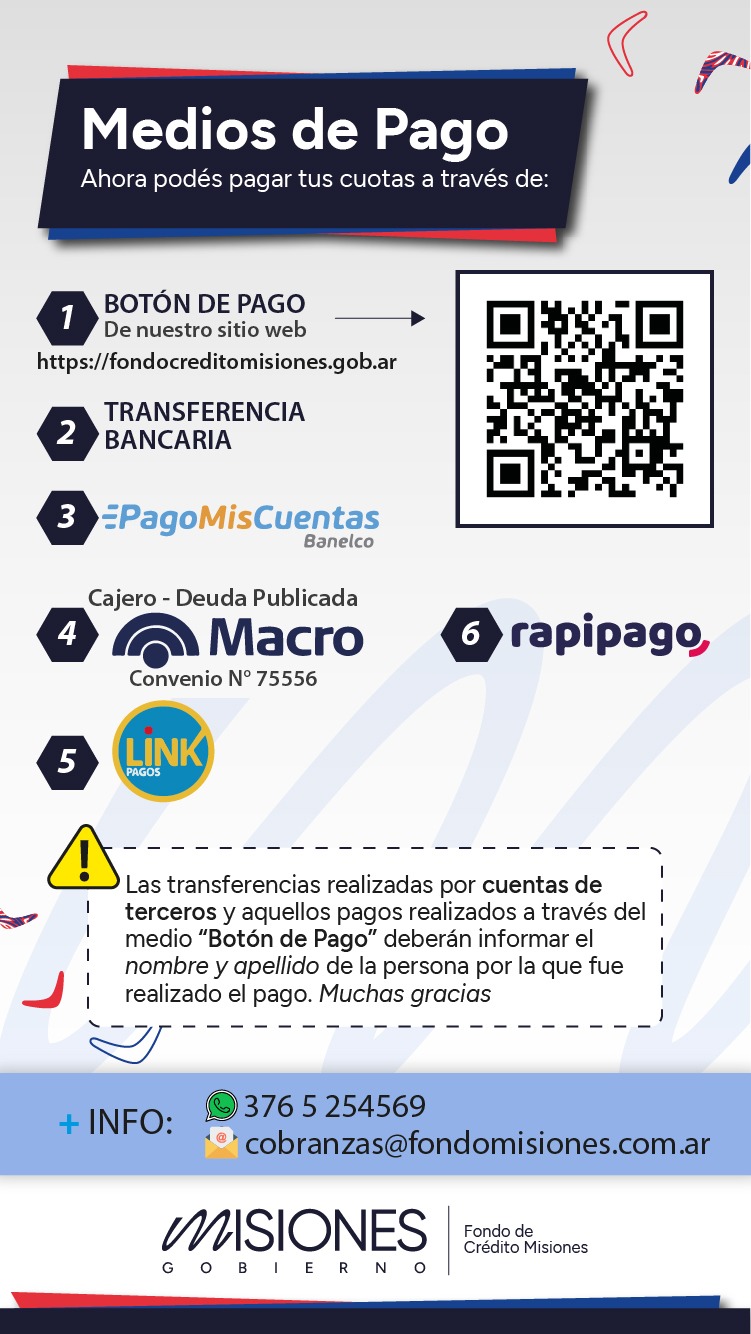

37. ¿Medios de pago?

38. ¿Qué días vencen las cuotas?

Las cuotas vencen el día 10 de cada mes. Si dicha fecha coincide con un día inhábil,

el

vencimiento

se

trasladará al

siguiente día hábil.

39. ¿Qué pasa si no pago las cuotas?

En el caso de que el emprendedor no abone sus cuotas suceden las siguientes

situaciones:

40. ¿Cómo son los intereses por mora?

Los intereses por pagar fuera de término (intereses por mora) se aplican a cada

cuota

que se

abona

después de la

fecha de vencimiento. Actualmente, el interés por mora es del 75% de la tasa de

interés

del

crédito.

Los

mismos

aparecerán en la factura siguiente, calculados desde el día de vencimiento hasta el

día

en

que

se

haya

realizado el

pago.

41. ¿Qué sistema de amortización se utiliza para la devolución?

El sistema es el francés y las cuotas son mensuales.

42. ¿En cuántas cuotas se puede devolver?

Plazos máximos según destino del crédito:

43. ¿Se pueden adelantar cuotas?

Si, se pueden adelantar cuotas. En estos casos solamente se abonará el capital puro.

Los

adelantos

son

desde la

última cuota hacia adelante.

44. ¿Cómo hago para adelantar cuotas?

Debe enviar un email al área de cobranzas para que le emitan una factura por el

monto

que

quiere

abonar.

El mail es:

cobranzas@fondomisiones.com.ar

45. ¿Se aceptan cancelaciones anticipadas?

Si, se puede cancelar el crédito antes de la finalización del plazo. En estos casos

solamente se

abonará

el capital

puro y costos de otorgamiento en caso de corresponder.

Dudas generales

46. ¿Existe la opción de débito automático para el pago de cuotas?

Actualmente contamos con esta posibilidad únicamente para quienes tengan cuenta en el Banco Macro. Para solicitarlo, enviar correo electrónico a cobranzas@fondomisiones.com.ar.

47. ¿Necesito habilitación municipal?

Si tenés un emprendimiento en marcha necesitas contar con la habilitación

municipal

al

día.

En

caso de no

tenerla, o tenerla vencida, solicitamos constancia de inicio de trámite o inicio de

renovación.

Para emprendimientos a iniciarse a partir del crédito: naturalmente no

contarán

con

habilitación

municipal,

pero

verificaremos que el local a utilizar cumpla con los requisitos básicos que los

municipios

solicitan

para habilitar

y deberán presentar la habilitación a los 6 meses de otorgado el crédito.

Se recomienda explicar al oficial de créditos cada caso particular para que puedan

encausar

cada

situación a fin de

cumplimentar con los requisitos.

48. ¿Qué actividades/bienes no se financian?

49. ¿Cómo tramitar un cambio de garantías?

Para solicitar un cambio de garantías de un crédito otorgados debe comunicarse con el área de Legales al correo electrónico: juridicos@fondomisiones.com.ar, indicando titular del crédito y la nueva garantía que se desea ofrecer. Luego se le indicarán los pasos a seguir por ese mismo medio. Recuerde que los costos asociados deberán ser afrontados por el titular del crédito.